1.中级会计实务各章历年考情

(1) 中级会计实务考试大纲共21章。主要内容是会计要素的确认、计量、记录和报告及特殊业务的会计处理。考生应掌握和理解会计目标、会计信息质量要求、会计要素的确认和计量等内容。考生在理解会计要素每章内容时,应特别注意理解每一会计要素的“确认和计量”。

(2)复习建议:

六月份完成精讲班第一遍学习,整体把握各科知识体系,熟练掌握精讲班中大部分例题。

七月份进行第二遍学习,但这一遍不一定按照章节顺序学习,应注重将不同章之间有关联的知识放一起进行学习和把握。在这一遍学习中,对于重要考点一定要重点突破,并将精讲班课程中归纳总结的内容进行强化掌握,使备考更加有针对性、更加系统化。在这个阶段,建议大家结合学习进度,一边巩固对例题的掌握 ,一边做一些课外练习。还有一个选择是,每学完一章内容,同时学习习题班本章的内容。

八月中旬之前学习习题班,并以习题班中涉及的知识点为依托复习巩固相应知识点。

八月中下旬学习冲刺班和模考班。八月底按照考试时间整体规划一下考场上各题型所用的时间。

九月至考前以复习重点内容,查漏补缺为主。

(3)中级会计实务复习全程预览

2.考试题目类型

中级会计师《会计实务》满分为100分,60分及格。考试分为客观题和主观题两大部分,具体题型包括:客观题:单项选择题、多项选择题、判断题。近三年客观题的分值均为45分。主观题:计算分析题、综合题。近三年主观题的分值均为55分。

单选题:(共10题,每题1.5分,共15分,每题只有一个选项正确。)

(1)涉及章节多(共22章),但难度适中,主要考核基础知识;

(2)计算型题目较多,有时可以占该题型的50%左右(更注重实务测试),其余为文字描述性的题目;

(3)出题方式灵活(正确或不正确?包括或不包括?)。

提醒大家在看试题的时候在关键的地方做上记号,比如那些“不正确”“错误”“不属于”,这样子在审题的时候就会注意到了,而且在最后检查的时候也可以提醒自己。

多选题:(共10题,每题2分,共20分。多选、错选、漏选均不得分。)

(1)涉及内容多,甚至每个选项都是一个独立知识点,重在平时的积累;

(2)考核知识点的难度加大,题型中经常出现:下列说法中正确(错误)的有();

(3)注重基础理论知识中相关概念的界定(如:非货币性资产交换的判定、债务重组的判定、共同控制的判定);

(4)注重对教材原文的理解——应对技巧:多看书;

(5)计算类题目可以多选题形式考核。

判断题:(共10题,每题1分,共10分。判断错误的倒扣0.5分,正确的得1分,不判断的不得分也不扣分,最低分值为0分。)

关键词四个字:宁缺勿滥!

(1)两种主要目的:a.为了达到试题覆盖面广的目的,拾遗补缺;b.概念性知识的考核;

(2)试题难度较大,尤其倒扣分,得分率不高;

(3)注重对教材原文的理解——应对技巧:多看书。

计算分析题:(共2题,1题10分,1题12分,共22分)

特点:

1、难度适中,基本与教材例题难度相当。

2、综合性不强,所涉及知识点通常局限于一章或者一个完整的知识体系。

具体分析:

一般情况下,计算分析题有2道题,分值分别为10分和12分,通常考核单一知识点,个别题目会涉及少量的跨章节知识点。计算分析题没有大家想象的那么难,比如2019年的一道计算分析题考的是固定资产的取得、持有、减值和处置。这些都是非常简单的内容,只要大家认真对待,计算分析题的大部分分数都可以拿到。

因此在当前的中级会计备考强化阶段,考生要动手认真做题,研究出题人出题意图,熟练掌握做题技巧,不会的题目及时回归教材回归对应课件重新学习,发现薄弱的环节及时提高。

综合题:(共2题,1题15分,1题18分,共33分)

特点:

1、所有题型中考核难度最大,内容跨章节,熟练掌握综合的知识点。

2、更注重重点章节的考核。

具体分析:

一般情况下,综合题的2道题目分数分别为15分和18分。面对综合题,考生首先要有一个清楚的定位,要知道大多数考生都不可能在综合题上得太多的分数。对自己高要求是可以的,但如果看到自己在综合题上得分一直不多就开始怀疑自己的能力,丧失信心就得不偿失了。综合题通常都是跨章节的,综合性较强,但是,综合题的命题规律是非常集中的:大而不难、细而全面。

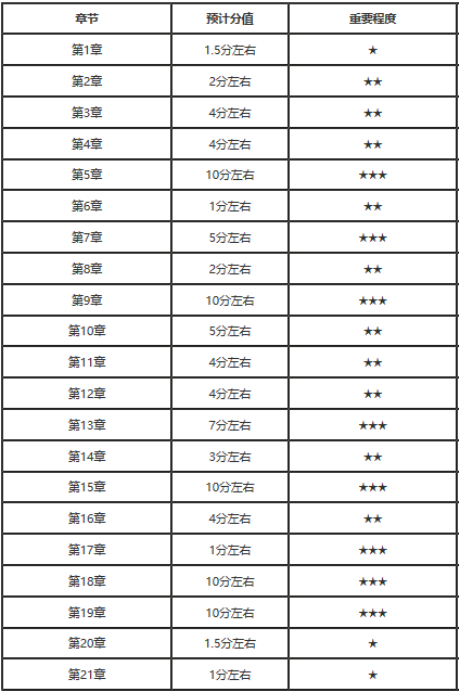

3.章节重点内容

《会计实务》科目试题题型为单项选择题、多项选择题、判断题、简答题、综合题。

中级会计实务各章节分值预计及方向建议